Lutte contre le Blanchiment d’Argent et le Financement du Terrorisme (LCB-FT) : l’apport de l’IA.

Le blanchiment d’argent est le processus qui consiste à injecter les fonds provenant d’activités illégales (e.g., trafic de stupéfiants et crimes organisées) dans le système économique tout en dissimulant l’origine de ces fonds. Chaque année, environ 2 à 5 % du PIB mondial est blanchi à travers le monde. Le blanchiment d’argent représente donc une menace non-négligeable pour la sécurité de l’économie mondiale.

La lutte contre le blanchiment constitue une priorité pour les institutions financières et les conduit à exercer une surveillance permanente sur les opérations bancaires. Les banques françaises coopèrent pleinement avec les pouvoirs publics dans cette lutte contre le blanchiment et manifestent une grande prudence chaque fois qu’une opération leur est proposée avec des capitaux dont elles ne peuvent s’assurer l’origine, surtout en espèces.

Pour lutter efficacement contre le blanchiment d’argent, les établissements bancaires sont tenus d’appliquer les réglementations relatives à la connaissance du client communément appelées KYC (Know Yourk Customer). Les directives du KYC visent à : (i) avoir une compréhension globale des parties liées à une transaction bancaire (e.g., donneur d’ordre, bénéficiaire, comptes bancaires et origine des fonds) ; (ii) appréhender le schéma comportemental des clients ; et (iii) évaluer le risque que représente chaque client en tenant compte de facteurs tels que la localisation géographique et le type d’activité réalisée.

Une autre dimension importante de la LCB est la consultation des listes de surveillance régulièrement mises à jour par les autorités compétentes ou par les institutions financières elles-mêmes. En effet, la consultation de ces listes permet aux établissements bancaires de vérifier l’identité de leurs interlocuteurs dans le but de bloquer les transactions émises par : (i) les blanchisseurs connus ou les personnes impliquées dans des activités criminelles (e.g., trafic de drogue, trafic humain et trafic d’armes) ; et (ii) les parties (e.g., personnes physiques, entreprises et pays ciblés) qui font l’objet de sanctions.

Les obligations des institutions financières

Diverses lois ont progressivement renforcé les obligations des institutions financières en matière de lutte contre le blanchiment. Elles doivent notamment déclarer à un service placé sous l’autorité du ministre de l’Économie, appelé TRACFIN, les opérations réalisées dans leurs livres qui pourraient provenir du trafic de stupéfiants ou d’activités criminelles organisées. Le schéma suivant décrit la procédure de traitement et de vérification des transactions bancaires.

Procédure de traitement et de vérification des transactions

En outre, les établissements financiers doivent déclarer :

- Les opérations dont l’identité du donneur d’ordre est douteuse.

- Celles effectuées à partir de capitaux dont les bénéficiaires ne sont pas connus.

- Celles effectuées par des personnes ou des organismes domiciliés dans un des pays reconnus comme non coopératif dans la lutte internationale contre le blanchiment.

Les établissements bancaires sont également tenus de noter l’identité de leurs interlocuteurs, clients ou non, pour toute ouverture de compte, location de coffre ou opération de plus de 8 000 euros. Ces informations doivent être mises à la disposition de la justice pendant 5 ans. D’autre part, ils ont l’obligation de transmettre à TRACFIN des éléments d’information relatifs aux opérations de transmissions de fonds à partir d’un versement en espèces ou au moyen de monnaie électronique, dès lors que le montant de l’opération dépasse :

- Le seuil de 1 000 euros par opération.

- Le seuil de 2 000 euros cumulés par client sur un mois calendaire (seuil depuis avril 2014).

L’activité déclarative à TRACFIN

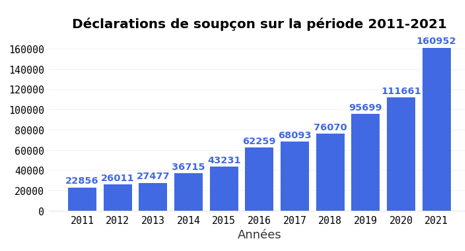

Chaque année TRACFIN publie les statistiques relatives aux déclarations de suspicions de blanchiment d’argent reçues par ses services. Le graphe suivant présente les statistiques des déclarations réalisées par les professionnels assujettis à la LCB-FT sur la période 2011 - 2021.

Nous remarquons que, sur la période considérée, le nombre de déclarations de soupçon reçues par TRACFIN a été multiplié par 7, passant de moins de 23000 à près de 161000. L’augmentation est particulièrement sensible entre 2020 et 2021 (+ 44 %) et résulte essentiellement de l’explosion de l’activité déclarative des établissements de paiement (+ 119 %). De plus, 95,4 % des déclarations de soupçons proviennent des institutions financières avec un enjeu financier qui se chiffre à 28,2 milliards d’euro en 2021 (augmentation de 65 % en 5 ans et de 31 % en 1 an).

Une analyse détaillée des statistiques de TRACFIN montre que l’activité déclarative des prestataires de services sur actifs numériques (les cryptoactifs tel que le bitcoin) est globalement faible : seulement 312 déclarations en 2021 soit moins de 0,2 % des déclarations reçues. Néanmoins, l’année 2021 marque une augmentation spectaculaire (+ 259 %) de l’activité déclarative des professionnels des cryptoactifs. Trois raisons principales peuvent être avancées pour expliquer cette croissance :

- Le nombre sans cesse croissant de prestataires de services sur actifs numériques enregistrés auprès de l’Autorité des Marchés Financiers (AMF).

- La montée en puissance des dispositifs LCB-FT au sein de ces établissements.

- L’essor auprès d’une population plus large de l’usage des cryptoactifs qui conduit à un développement de la clientèle avec, incidemment, une augmentation du nombre de personnes s’adonnant au crypto-blanchiment (blanchiment de fonds au travers de cryptoactifs).

La réglementation LCB-FT : contrôles et sanctions

Les institutions financières sont assujetties à la réglementation LCB-FT dont l’application est contrôlée par l’ACPR (l’Autorité de Contrôle Prudentiel et de Résolution). Cette structure est chargée de contrôler le respect par les établissements financiers de leurs obligations nationales et européennes relatives à la LCB-FT. Lorsqu’un établissement financier a enfreint une disposition législative ou réglementaire, la commission des sanctions de l’ACPR peut prononcer une des sanctions disciplinaires prévues dans l’article 612-39 du code monétaire et financier. À titre d’exemple, en décembre 2022, la commission a prononcé un blâme et une sanction pécuniaire de 1,5 million d’euros à l’encontre de la caisse régionale du Crédit agricole mutuel du Languedoc pour avoir manqué à ses obligations de vigilance et de surveillance en matière de LCB-FT.

La Direction Générale de la Concurrence de la Consommation et de la Répression des Fraudes (DGCCRF) exerce également un pouvoir de contrôle en matière de LCB-FT. En effet, elle est en charge du contrôle des obligations de vigilance et de déclaration des professionnels acceptant des paiements en espèces ou au moyen de monnaies électroniques d’un montant supérieur à 10 000 euros. En 2020, la DGCCRF a enquêté auprès des opérateurs du secteur de l’horlogerie, de la bijouterie, de la joaillerie et de l’orfèvrerie de luxe afin de vérifier que ces professionnels respectaient bien leurs obligations en la matière. En résultat de l’enquête, 60% des contrôles ont donné lieu à des injonctions.

Les besoins des institutions financières

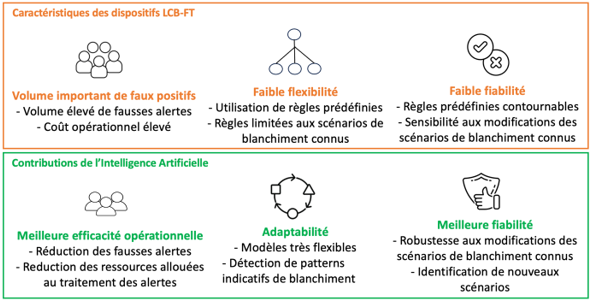

Le principal besoin des banques en matière de LCB-FT consiste à détecter et à identifier plus facilement les procédés de blanchiment d’argent et les risques associés. Les nouvelles technologies de l’Intelligence Artificielle (IA) peuvent être employées à cet effet. Le schéma ci-dessous décrit l’apport de l’IA dans les dispositifs LCB-FT des institutions financières.

Les dispositifs LCB-FT basés sur l’IA possèdent l’avantage de réduire drastiquement le volume de faux positifs (transactions considérées suspicieuses à tort) ce qui engendre une amélioration opérationnelle du traitement manuel des alertes en comparaison avec les dispositifs standards. De plus, l’utilisation de l’IA améliore la flexibilité des dispositifs LCB-FT, facilite la détection des nouveaux schémas de blanchiment suffisamment similaires à ceux observés par le passé, et permet donc le suivi de l’évolution des scénarios de blanchiment. Toutefois, force est de constater que l’utilisation de l’IA dans le cadre de la LCB-FT soulève le problème majeur de l’explicabilité des algorithmes d’IA.

Comment aborder le problème de l’explicabilité ?

La détection et la déclaration des activités de blanchiment d’argent font partie des obligations légales pour les institutions financières. Cependant, lors d’une déclaration de soupçon à TRACFIN, les établissements bancaires sont également tenus d’expliquer les éléments d’analyse qui ont conduit à suspecter un client. D’où l’importance fondamentale de l’explicabilité des algorithmes d’IA utilisés dans les dispositifs LCB-FT. L’explicabilité permet donc de comprendre pourquoi une transaction est considérée très suspecte tandis qu’une autre ne l’est pas du tout.

L’ACPR a établi des lignes directrices sur la gouvernance des algorithmes dans le secteur financier, portant notamment sur l’explicabilité des algorithmes d’IA, dans son rapport publié en juin 2020. Il définit quatre niveaux d’explicabilité du plus simple au plus exhaustif.

- Niveau 1 : observation. Que fait l’algorithme et quelle est son utilité ? Ce niveau s’adresse à un public non initié.

- Niveau 2 : justification. Pourquoi l’algorithme donne-t-il un tel résultat ?

- Niveau 3 : approximation. Comment l’algorithme fonctionne-t-il ?

- Niveau 4 : réplication. Est-ce que l’algorithme fonctionne correctement ? Ce niveau d’explication répond à un besoin d’analyse détaillée de l’algorithme et des données nécessaires à l’explication. Il s’adresse à une audience plus experte.

Le rapport de l’ACPR précise également que le niveau nécessaire d’explicabilité dépend de l’audience et des risques induits par l’IA. Cela implique que pour les cas d’usage aux risques minimes, l’algorithme n’a pas besoin d’être 100 % explicable. Prenons l’exemple de l’IA qui redistribue les alertes générées par un système de filtrage des transactions au bon niveau de revue manuelle d’alerte. Ici, les risques sont minimes car des êtres humains examinent toutes les décisions prises par l’IA. Ainsi, bien que ce système d’IA soit opaque et peu explicable, il pourra être mis en place car il est très peu risqué.

Les défis restant pour l’explicabilité dans la LCB-FT

Bien que l’ACPR ait détaillé ces lignes directrices sur l’explicabilité dans le secteur financier, il reste néanmoins des défis à résoudre pour pouvoir réellement appliquer l’IA dans le domaine de la lutte contre le blanchiment d’argent.

- La multitude d’audiences pour lesquelles il faudra adapter l’explicabilité (e.g., l’agent de contrôle, le contrôleur interne, l’auditeur externe, l’ACPR, TRACFIN, tout individu impacté par le modèle et la CNIL).

- La multiplicité des cas d’usages qui complexifie grandement la tâche de l’explicabilité pour les data scientistes. En effet, parfois des explications agnostiques, qui ne dépendent pas du modèle, vont suffire. Mais pour des explications de haut niveau il faudra des explications spécifiques au modèle.

- L’accès aux données qui pourra soulever des problèmes de confidentialité (enjeux RGPD).

- Le biais d’automatisation qui fait référence à la propension des humains à favoriser les suggestions des systèmes d’IA et à ignorer leurs intuitions personnelles contradictoires, même si elles sont correctes.

- La difficulté de mesurer la valeur des explications pour les utilisateurs.

- Les aspects économiques de ces explications qui ne sont pas forcément mentionnés dans les lignes directrices de l’ACPR.

Définitions des sigles

- LCB-FT : Lutte Contre le Blanchiment et le Financement du Terrorisme.

- ACPR : Autorité de Contrôle Prudentiel et de Résolution, chargée de contrôler les institutions financières en matière de LCB-FT, elle fait partie de la Banque de France.

- DGCCRF : la Direction Générale de la Concurrence de la Consommation et de la Répression des Fraudes.

- CMF : Code monétaire et financier.

- TRACFIN : est le service de renseignement français, chargé de la lutte contre le blanchiment d'argent, le financement du terrorisme mais aussi contre la fraude fiscale, sociale et douanière. Il est rattaché au ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique.

- CNIL : la Commission Nationale de l’Informatique et des Libertés.

- RGPD : le Règlement Général sur la Protection des Données.

Liste des références

Laurent Dupont, Olivier Fliche, Su Yang (2020). Gouvernance des algorithmes d’intelligence artificielle dans le secteur financier. Pôle Fintech-Innovation, ACPR. https://acpr.banque-france.fr/sites/default/files/medias/documents/20200612_gouvernance_evaluation_ia.pdf

TRACFIN 2021. Activité et analyse. https://www.economie.gouv.fr/files/2022-07/Tracfin_2021_Web.pdf?v=1658933771

https://www.economie.gouv.fr/tracfin

https://www.economie.gouv.fr/dgccrf

Rédactrice : Fatoumata DAMA : Ingénieur R&D - [email protected]